24년 2분기의 명품브랜드의 실적이 심상치 않다.

명품계의 대제국 LVMH의 매출이 전년동기대비 1.4%증가로 시장예상치인 3%를 훨씬 밑돌면서 주가가 올해들어 최대 낙폭을 기록했다. 순이익도 -14%를 기록하며 매출과 이익 모두 예상치를 하회했다.

이 결과는 갑작스러운 것은 아니다. 24년 4월 Kering 그룹의 24년 1분기 실적발표가 전년동기대비 -10%의 매출을 기록하면서 명품브랜드들의 하락세가 이미 시작되었었고 지금 Kering의 주가는 고점대비 70%하락했다. LVMH는 고점대비 30%하락했으며 명품들의 명품이라 불리우는 가장 안정적인 명품주인 HERMES조차도 25%하락했다.

원인은 분명하다. 바로 중국의 럭셔리 브랜드 소비 감소이다.

우선 기본적으로 브랜드라는 것은 효용 이상의 가치를 지니고 있는 것이다. 더 나아가 오랜 역사를 가진 '명품'은 소비자들이 그 가치가 대체불가능하고 영원하다고 믿을 경우 경기불황이 와도 수요가 버틸 수 있다. 그러나 여기에는 "유동성이 공급된다는 전제 하에"라는 한가지 조건이 붙는다. 따라서 2020년 팬데믹은 전례없는 전 세계적 위험이었지만 동시에 전 세계적으로 경기부양책과 양적완화(시장에 돈을 푸는 것)가 받쳐주면서 럭셔리 브랜드는 오히려 매출이 증가하게 되었다.

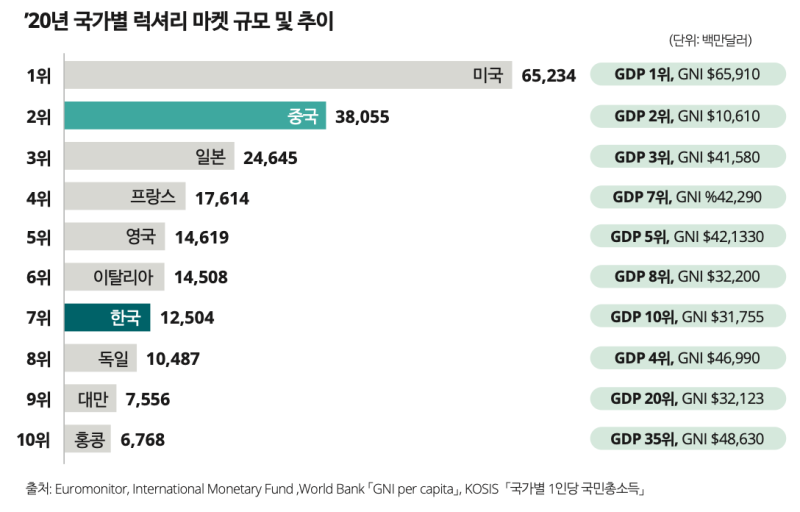

덧붙이자면 중국에서는 원래 국외에서 명품을 구매해오는 루트가 많았는데 팬데믹으로 해외여행이 제한되면서 국내소비증가에 영향을 끼쳤고 국가의 사치품 관련 세금인하 등 정책적 요소도 기여했다.

한때 세계1위 대국을 노리던 중국의 잠재력은 완전히 사라졌다. 2018년 미국의 중국산 보복관세를 시작으로 미중무역갈등이 시작됐고 팬데믹을 거치면서 이 무역전쟁은 아직까지 이어지고 있다. 전세계에서 가장 큰 소비시장인 미국이 문을 닫으면서 중국은 외부적 요인의 어려움과 더불어 내수위축과 부동산 위기, 독재체재로 인한 정책경직 등 다양한 내부적 요인으로 인해 장기 경기침체를 겪으며 국가적 위기를 맞이했다.

중국은 2020년에 풀었던 돈 때문에 국가부채문제가 심각해지자 다시 21년부터 금리인상과 긴축을 통해 시장의 유동성을 회수하기 시작했다. 따라서 22년과 23년에는 경기침체 속 '유동성 부족'이라는 팬데믹 때보다 어려운 양상이 되었고 럭셔리 브랜드의 소비도 감소하기 시작했다.

설상가상으로 최근 중국인들의 소비 패턴이 여행, 다이닝, 숙박 등 경험과 서비스 중심으로 변화하는 경향이 뚜렷하면서 올해 상반기 제품 매출은 전년비 3.2% 상승했으나 서비스 매출은 7.5% 로 두배 더 상승했다. 즉, 중국의 Z세대들은 더이상 명품소비에 목매지 않는 것이다.

그러나 역경 속에도 기회는 있었다.

작년 한 해는 MIU MIU의 해였다고 해도 과언이 아니다. Low Rise붐과 함께 23년의 Lyst Index(브랜드와 제품에 대한 검색 및 소셜 미디어 언급을 추적)에서 PRADA와 함께 1, 2위를 다투었다.

23년 연간 58%의 매출 성장률을 보인 MIU MIU를 산하 브랜드로 가지고 있는 PRADA Group은 23년 연간 12%의 매출성장과 전년대비 44%의 당기순이익 증가라는 엄청난 성적표를 발표했고 24년 상반기까지도 그 성장세를 유지하고 있다.

이처럼 잿빛의 럭셔리 업계 시황 속에서도 트렌드를 선도하고 기업 체질을 개선하는 경우는 살아남고 있다. Hermes도 주가는 업계와 같이 하락했지만 24년 2분기까지도 전년대비 10%이상의 성장을 보여주면서 명품업계의 추가하락을 방어하고 있다.

놀라운 것은 SPA브랜드로 불리는 패스트 패션 시장의 성적표다.

럭셔리 브랜드와 패스트 패션 브랜드는 완전히 반대의 전략이다. 럭셔리 브랜드가 자신의 로고와 시그니처 디테일을 드러내는 '가치 판매'라면 패스트 패션은 로고가 없이 소위 '기본템' 혹은 짧게 유행에 맞춰 입을 옵션을 제공하는 '가성비 판매'이다. 굳이 구분하자면 럭셔리 브랜드가 사치재라면 패스트 패션 브랜드는 필수 소비재 인 것.

매크로적으로 고물가와 저유동성 통화정책, 긴축재정정책의 흐름 가운데서도 기본적으로 필요한 의류의 수요는 있다. 게다가 패스트 패션에서는 유행에 맞는 사치재의 하위호환 버전을 소비재의 합리적인 가격에 제시하니 결국 럭셔리 브랜드가 꺾이는 시점에는 SPA브랜드가 호황을 누리는 것이다.

실제로 ZARA, H&M, Uniqlo, GAP과 같은 해외 SPA브랜드 뿐만 아니라 국내의 탑텐, 스파오, 무신사 스탠다드 등 국내 SPA브랜드까지 모두 연간 최대 매출실적 기록을 갱신하면서 좋은 흐름을 가져가고 있다.

또 2024년에 크게 하입을 받은 대표적인 브랜드인 Carhartt를 생각해보면

럭셔리 브랜드의 대척점으로 실용적인 의류 즉, 카고 팬츠, 워크 자켓 등 워크웨어를 들 수도 있다.

실제로 올해 6월에는 볼디스트라는 리얼 워크 웨어 브랜드가 백화점에 입점하기도 했다.

그렇다면 럭셔리 브랜드는 다시 우상향 할 수 있을까?

이 침체기는 언제까지 지속될까?

위에 언급한 여러 문제들 속에 그 답이 있다.

만약 여유가 되면 럭셔리 브랜드들의 재도약 조건들을 다시 정리해서 글을 써 보겠다.

패션에 대한 또 다른 이야기들 아래의 채널에서 확인할 수 있습니다.

주2회 실제 현업 디자이너가 들려주는 패션이야기가 궁금하다면 구독해주세요.

패션대홍수 : 네이버 프리미엄콘텐츠

패션 히스토리, 브랜드 스토리, 디자이너 인스퍼레이션을 정리한다. 패션대홍수가 와도 살아남아야 하는 그런 유산들을 말이다. 물론 패션위크 등 각종 뉴스도 반영한다.

contents.premium.naver.com

'패션에 대하여' 카테고리의 다른 글

| 패션 일러스트레이션은 왜 그릴까? (1편) (0) | 2024.08.25 |

|---|---|

| 꾸레쥬는 부활성공, 가르뎅은 실패? Space Age의 엇갈린 운명 (1) | 2024.08.21 |

| "내 허리띠를 봐, 나 이런 사람이야~" by 옛날 동양사람들 (0) | 2024.08.15 |

| "벨트보단 ㅁㅁㅁㅁ지" by 옛날 서양사람들 (1) | 2024.08.14 |

| 원단과 옷을 규제받는다면?(제2차 세계대전) (0) | 2024.08.12 |